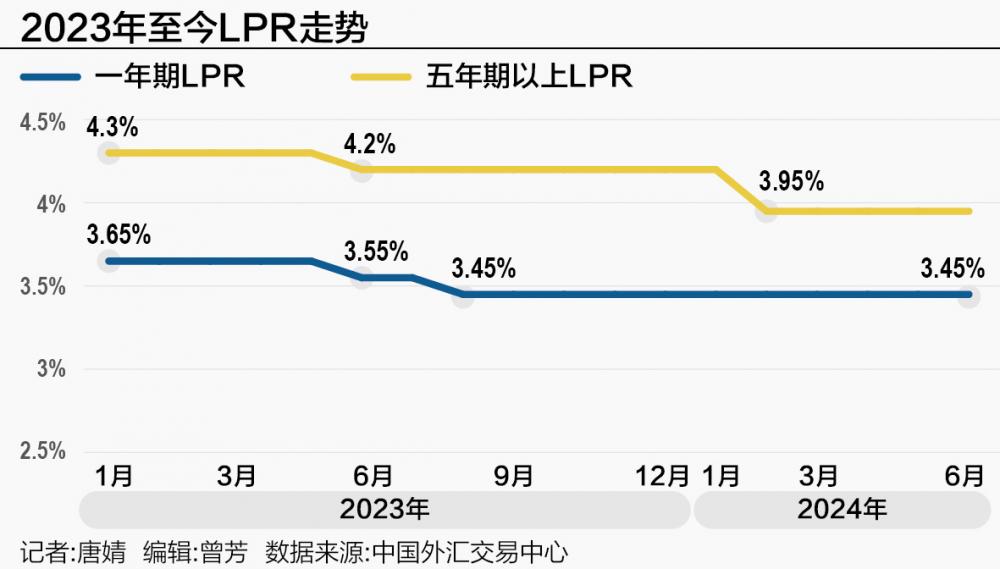

中国人民银行授权全国银行间同业拆借中心公布,2024年6月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为3.95%。1年期和5年期利率均维持不变。

“在我看来,数据表明经济中的供需平衡正在改善,这是恢复物价稳定所必需的,”Collins说。“然而这个过程可能比之前预想的要花更多时间。

6月17日,央行进行1820亿元1年期MLF操作,中标利率维持2.50%不变。LPR报价由MLF操作利率和报价加点共同决定,其中MLF利率作为LPR报价的锚定利率,其变动会对LPR产生直接有效的影响。但在商业银行净息差和人民币汇率的内外部双重约束下,6月市场关于降息的预期落空,使得本月LPR报价调降的概率大幅降低。

值得注意的是,今日早间人民币中间价出炉后,离岸人民币兑美元汇率小幅走低,盘中最低跌至7.2875,创下去年11月中旬以来新低,随后收复部分失地。在岸人民币兑美元即期汇率开盘报7.2580,随后跌破7.26关口,截至发稿报7.2600,亦创去年11月中旬以来新低。

记者留意到,央行行长潘功胜6月19日在陆家嘴论坛上的讲话中七次提到了“汇率”,且在谈及未来货币政策框架演进方向时强调,保持币值稳定,并以此促进经济增长,是法律明确规定我国货币政策的最终目标。

潘功胜还称,今年主要发达经济体货币政策转向的时点不断推后,中美利差保持在相对高位。“我们坚持市场在汇率形成中的决定性作用,保持汇率弹性,但同时强化预期引导,坚决防范汇率超调风险。”

同日,央行副行长、国家外汇局局长朱鹤新在陆家嘴论坛上发表演讲,称在经济基本面更加坚实、外汇市场韧性更加明显和央行应对经验更加丰富的三大支撑因素下,人民币汇率将在合理均衡水平上保持基本稳定。

2019年8月,央行推进贷款利率市场化改革。改革后的LPR由各报价行按照对最优质客户执行的贷款利率,于每月20日(遇节假日顺延)以公开市场操作利率(主要指MLF利率)加点形成的方式报价,即LPR=MLF利率+点差。

目前MLF期限以1年期为主,反映银行体系向央行融入中期基础货币的平均边际资金成本,加点幅度则主要取决于各行自身资金成本、市场供求、风险溢价等因素。

潘功胜在陆家嘴论坛上谈及如何进一步健全市场化的利率调控机制时表示,持续改革完善贷款市场报价利率(LPR),针对部分报价利率显著偏离实际最优惠客户利率的问题,着重提高LPR报价质量,更真实反映贷款市场利率水平。

记者了解到,在潘功胜“其他期限货币政策工具的利率可淡化政策利率的色彩”和“部分报价利率显著偏离实际最优惠客户利率”的双重表述下,市场对后续LPR形成机制与MLF利率脱钩存在一定预期,且对20日的LPR报价下调也存在部分期待。

东方金诚首席宏观分析师王青告诉记者,“部分报价利率显著偏离实际最优惠客户利率”,指的是一些报价行给出的LPR报价偏高,没有准确反映“银行资金成本、信贷市场供求、信用风险溢价”等因素。这意味着,在银行资金成本因监管层叫停“手工补息”等显著下行,信贷市场供求关系向需求方倾斜,以及银行风险偏好上升、信用风险溢价下行的阶段,报价行对其最优惠客户的贷款利率下调,而给出的LPR报价没有随之下调。

至于LPR报价为何持稳,中信证券首席经济学家明明表示,撇开政策利率调整的因素,当前贷款利率已下行至历史低位,商业银行息差压力较大,商业银行缺乏主动调降LPR报价的积极性。最新数据显示,主要受贷款利率较快下行影响,2024年一季度商业银行净息差已降至1.54%,较上季度大幅下行0.15个百分点,首次跌破1.6%关口,已明显低于《合格审慎评估实施办法(2023年修订版)》中自律机制合意净息差1.8%的临界值。

事实上,央行会对报价行的报价质量进行考核,且LPR报价行名单并非一成不变,而是参照考核结果“有进有出”。例如,今年1月LPR报价行增加了中信银行、江苏银行,而在2022年1月剔除了西安银行和中信银行,加入了邮储银行和南京银行。

根据中国人民银行公告〔2019〕15号要求,中国人民银行将指导市场利率定价自律机制加强对贷款市场报价利率的监督管理,对报价行的报价质量进行考核,督促各银行运用贷款市场报价利率定价,严肃处理银行协同设定贷款利率隐性下限等扰乱市场秩序的违规行为。中国人民银行将银行的贷款市场报价利率应用情况及贷款利率竞争行为纳入宏观审慎评估(MPA)。

往后看,明明认为,后续地方政府债发行节奏可能逐步抬升,且在MLF利率作为政策利率的地位被淡化的环境下,预计新一轮存款降息落地前,商业银行受制于负债端压力,主动下调LPR和MLF加点空间的意愿仍较为有限。

明明还称,潘功胜在陆家嘴论坛上提及部分金融机构对于信贷增长存在“规模情结”,结合一季度货政报告中对于广义流动性的表述,不难判断当下央行并不过度重视信贷总量增长,LPR下调可能需要等待更好的时机。

王青表示,受物价水平偏低影响,当前实体经济实际融资成本偏高,着眼于提振宏观经济总需求,三季度LPR报价有可能跟进MLF利率下调,也不排除因监管层叫停“手工补息”等带动银行存款成本下降,驱动LPR报价单独下调的可能。

他还预计,未来引导LPR报价下调的方式有两个:一是下调MLF操作利率,直接引导LPR报价下调;二是MLF操作利率不动,通过降低银行资金成本等方式,推动报价行压低LPR报价加点,单独下调LPR报价。

而从历史数据看,自2019年8月LPR改革以来,如果MLF利率下调,那么LPR必下调;而当MLF未调整时,LPR单边调整的情况也在增加。据统计,在MLF利率不变时,LPR一共有过四次下调,下调的主要诱因是前期存款利率下调和降准。

温彬告诉记者,当前,在稳息差、防风险、稳汇率,以及提升资金效率和保持利率在合意水平等考量下,政策利率持稳,LPR再度单独调降的概率降低。但4月以来,银行端通过叫停“手工补息”、停止发售智能通知存款,以及各地中小银行跟进补降存款利率等,推动负债成本有所下行,减轻对公存款成本持续偏高和存款定期化带来的负债端压力。

“同时,为降低融资成本、维持银行净息差稳定,存款利率仍需要进一步下调,最快可能在年中至三季度落地,进而为后续LPR报价打开一定下行空间。”温彬认为,结合内外因素,政策性降息的实施条件也正逐步积累,窗口有望在三季度开启。

至于降准的时机,王青表示,当前银行加权平均存款准备金率为7.0%,还有2个百分点左右的下调空间。三季度伴随政府债券发行高峰到来,信贷投放趋于加快,央行有可能再次实施降准,而降准本身也能为银行节约一定资金成本。在他看来,接下来监管层料会有效发挥存款利率市场化调节机制作用,在物价水平偏低的背景下,引导银行存款利率持续下调,这是当前降低银行资金成本的最有效措施。

值得一提的是,作为最重要的政策利率之一,一年期MLF利率是LPR定价的锚,影响到实体经济融资成本,但潘功胜在陆家嘴论坛上的讲话可能会对此带来一些变数。

潘功胜表示,未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。

分析人士指出,从主要发达经济体的经验看,中央银行主要聚焦于管好短端利率,中长期利率通常主要由市场决定的效果更好。从这个角度看,逐步淡化MLF利率的政策色彩,进而理顺各项货币政策工具由短及长的利率传导机制,是下阶段健全利率市场化调控机制的重要方向。

还有专家表示,理论上,金融机构可结合资金成本、风险水平等多种因素形成对最优惠客户的贷款利率,并基于一定公式形成LPR报价。可见,LPR报价本身并不必然需要挂钩或参考MLF利率。

“MLF政策利率的作用将逐渐淡化。”德邦证券首席经济学家芦哲预计,未来“降息”操作或将变成“7天期逆回购利率→LPR报价+债券利率”,债券市场在过去10年逐渐形成的“10年期国债收益率围绕MLF中枢波动”的经验或也将逐步脱钩。

央行曾在《2020年二季度货币政策执行报告》中指出,MLF利率作为中期政策利率,是中期市场利率运行的中枢,国债收益率曲线、同业存单等市场利率围绕MLF利率波动。

“7天逆回购利率作为主要政策利率的地位将得到夯实。”国泰君安宏观团队韩朝辉等人认为,这与央行改变投放基础货币的方式有关,随着买卖国债即将被纳入货币政策工具箱,MLF作为“中期政策利率”的定位也会有所弱化。同时,逆回购+买卖国债的基础货币投放组合的可操作频率更高,体现了央行更加精细化的流动性调控倾向。

一位农商行金融市场部人士告诉记者,根据国际趋势和欧美经验,MLF这种工具也并不多见,未来用公开市场债券买卖代替MLF作为中长期货币投放工具,可能会成为一种常态。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郝欣煜 财达期货配资