随着近期美债收益率迅速回落,美国房贷利率也在走低。

该行表示,在先进封装(AP)强劲增长的带动下,ASMPT第二季SEMI订单总额同比增长37%,按季亦增长12%,而SMT订单额则持续下滑,同比跌幅达到20%。基于SMT市场持续疲弱,ASMPT对第三季展望低过市场预期,收入指引介乎3.7亿至4.3亿美元,意味同比下跌10%,对比市场普遍预期增长12%。

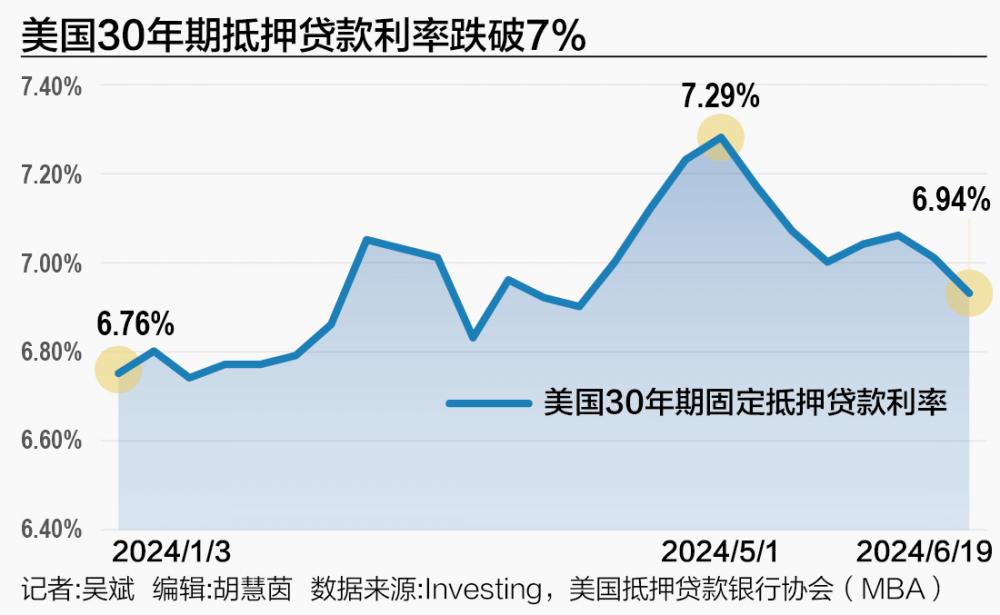

当地时间6月19日,美国抵押贷款银行协会(MBA)发布的数据显示,30年期固定抵押贷款的合同利率下降8个基点至6.94%,自今年3月以来首次降至7%以下。五年期可调整利率抵押贷款的利率下跌18个基点至6.27%,为2月以来的最低水平。

随着房贷利率走低,购房融资申请也环比上升,抵押贷款申请指数上升1.6%至3月以来最高水平。购房融资成本的下降可能会在一定程度上抵消房屋售价上涨的影响,并提振买房需求。

不过,和三年前3%左右的房贷利率相比,如今7%左右的房贷利率和居高不下的房价仍是“不能承受之重”,美国楼市依旧阴霾笼罩。接下来房贷利率能进一步走低吗?量跌价涨的美国楼市何时能够走出“冰封”?

美国楼市量跌价涨

在价格处于历史高位附近、房贷成本偏高之际,美国房地产市场仍在苦苦挣扎,量跌价涨让刚需头疼不已,供应紧缺的美国楼市陷入畸形。

美国全国房地产经纪人协会(NAR)数据显示,美国4月成屋销售总数年化414万户,连续二个月下降,预期为423万户。美国4月成屋销售环比下跌1.9%,预期为上涨0.8%。对比来看,2021年初,成屋销售总数年化比当前高出200多万户,当时的按揭贷款利率约为3%,而现在约为7%。

渣打中国财富管理部首席投资策略师王昕杰对21世纪经济报道记者分析称,贷款利率是影响楼市增量最直接的因素,随着2021年底美联储加息预期升温,房屋贷款利率也从3%左右升至7%附近。同时,伴随着房价在2021年年终达到高位,不断上升的贷款利率也抑制了民众的需求,对楼市产生了较大的影响。2022年后美国的新屋开工量一直处于下降趋势,但房屋的价格在租金不断提高的背景下不断上升,叠加仍然很高的贷款利率,给美国楼市带来不小挑战。

尽管高利率构成了压力,但供应紧缺仍推升了房价。4月成屋售价的中位数较上年同期上涨5.7%至40.76万美元,这是1999年有数据以来最高的4月房价。

居外IQI集团联合创始人兼CEO卡希夫·安萨里(Kashif Ansari)对21世纪经济报道记者分析称,在二手房供应短缺之际,美国房价仍在继续上涨,高利率至今无法撼动房价。一方面,置换成本高企让很多有房者惜售,大部分有房者的房贷利率远低于现在的利率,而且还款期可以长达30年,并不急于在高利率下置换。另一方面,在高利率和高房价双重压力下,很多购房者处于观望状态,选择了租房,等待按揭利率降到可承受范围内。

在安萨里看来,目前美国经济仍具韧性,失业率处在相对低位,劳工时薪高企,移民不断涌入,楼市需求仍在,这也是美国房产成为亚太跨境房产投资者热门市场的原因。如果未来按揭利率大幅下降,此前观望的众多买家出手,房价可能再度攀升。

住房通胀施压货币政策

高房价、高租金也会对货币政策产生巨大影响,成为美联储抗通胀的拦路虎。

美国劳工部数据显示,5月CPI环比持平,为2022年7月以来最弱,低于预估值0.1%;5月CPI同比上涨3.3%,也低于预估值3.4%。与此同时,5月核心CPI环比上升0.2%,为去年10月以来最小增幅;5月核心CPI同比增长3.4%,为2021年4月以来最小增幅。

与整体通胀下降形成鲜明对比的是,5月住房成本连续四个月上涨0.4%。除住房外的超级核心服务业下降了0.04%,为2021年9月以来首次出现负增长。目前住房成本上涨仍是通胀下行的最大阻力,多位美联储官员表达了对住房通胀的关切。

尽管短期承压,但好消息是,从中长期看,住房通胀的压力将逐渐缓解。王昕杰对记者分析称,现在美联储特别关注服务业方面的数据,服务通胀里占比最大的就是租金通胀,对于整体通胀的贡献超过三成。从住房通胀的趋势来看,其对于整体通胀的贡献值已经在今年2月低于2%以下,呈现连续走低的趋势。在通胀不断上升的进程当中,居民端超额储蓄不断下降,储蓄耗尽之后,消费增速开始下滑,住房通胀、服务通胀会进一步下滑,给美联储货币政策放松提供空间。

国金证券首席经济学家赵伟对21世纪经济报道记者表示,住房通胀将继续下行,今年底前或难以反弹。住房通胀由主要住所租金、业主等价租金驱动,二者走势较为一致,主要反映租金压力。美国房价、租金指数分别领先住房通胀15、12个月,预计主要住所租金、业主等价租金分别从2024年3月的5.7%、5.9%下降至2024年9月的4.9%、5.0%。

不过,由于移民对住房的旺盛需求,他们的涌入往往推高了当地房价和租金,赵伟认为移民对住房通胀可能起到了一定的推动作用,移民占美国人口比率增加1%会推动住房通胀上升1.6—1.7个百分点。美国“二次通胀”压力来源于核心服务,住房(尤其是业主等价租金)和交通(主要是机动车保险)是CPI同比涨幅的主要贡献项。

暂难解除“冰封”?

近期美债收益率迅速回落,推动美国抵押贷款利率走低,未来进一步回落的空间有多大?

尽管美国房贷利率有所下行,但或许很难出现快速大跳水。王昕杰分析称,综合考虑美国经济和通胀,今年下半年美联储仍然有降息空间,但降息次数已经大幅缩减,这也相应限制了10年期美债收益率的下降空间,预计未来12个月美国10年期国债收益率将落入4%—4.25%区间,下降的空间有限,这也会锚定房贷利率的下降水平,不会有很大程度的下行。

Maybank Asset Management固定收益联席主管Rachana Mehta也认为,10年期美债收益率预计将在4.2%至4.5%的宽幅区间内波动,接近该区间高点时,将是一个良好的买入时机。

需要注意的是,越来越多的房主们接受按揭贷款利率正在进入新常态的事实,一些人无法再推迟搬家了,这导致更多人挂牌出售房产,库存近来有走高的态势。

成屋销售约占美国房地产市场销售量的90%,近期成屋库存增加态势明显。截至4月底,有121万户待售房屋,同比大涨16%。按照目前的销售速度计算,需要约3.5个月的时间消耗掉市场上的供应量,虽然仍低于5个月的中性水平,但已经远高于此前库存销售比低位,市场供应紧张的局面正在缓解。

6月19日公布的另一项数据显示,6月美国住宅建筑商的信心超预期下降。美国全国住宅建筑商协会(NAHB)/富国银行的住宅市场状况指数下跌2个点至43,意外降至今年以来的最低水平,低于所有经济学家的预估。抵押贷款利率接近7%仍制约了潜在买家的兴趣,对需求前景构成压力。

美国全国住宅建筑商协会主席Carl Harris表示,住宅建筑商还面临着建筑和开发贷款利率上升、劳动力长期短缺以及可建地块匮乏等问题。

从种种迹象来看,利率很难回到此前的低位,高企的房价也在压制市场需求,量跌价涨的局面短期难改,美国楼市距离解除“冰封”还为时尚早。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郝欣煜 场外股票配资经营